小売業の売価設定|基本的な計算式から儲けるコツまで、わかりやすく徹底解説!

悩む男性

「小売業(商売)で仕事をしているけど、じつは売価を決める時の計算方法とかちゃんと把握できていない…。今さら人に聞くのも恥ずかしい…」

こんな悩みにお答えします。

小売業歴20年以上の僕が、わかりやすく解説しますので、参考にしてください。

また、売価設定において儲ける(利益を出す)ためのコツ(ポイント)も解説しますね。

目次

小売業の売価設定|基本的な計算式から儲けるコツまで、わかりやすく徹底解説!

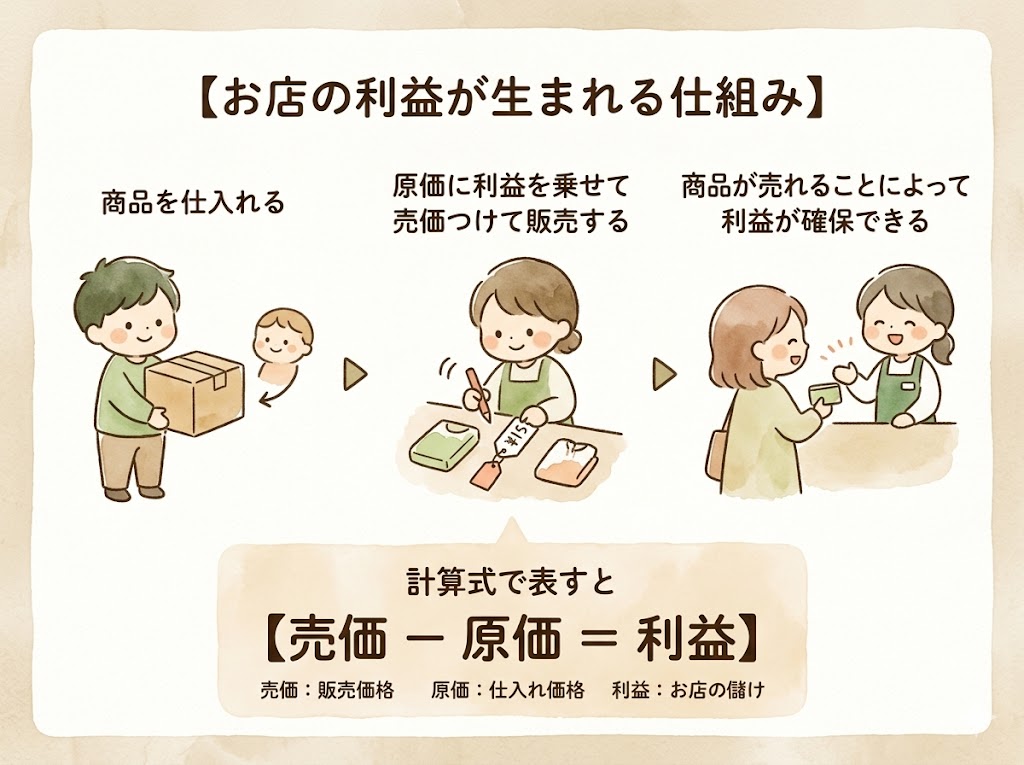

商売(小売業)に必要な計算式はいろいろありますが、何を知らなくてもこれを知っておかないと話にならないというのが売価設定<です。

商品を仕入れる → 原価に利益を乗せて売価つけて販売する → 商品が売れることによって利益が確保できる

わけですからね。これを計算式で表すと以下の通りです。

- 売価-原価=利益

単純にはこの売価をどのように設定するかによって利益が大きく変わってきます。その売価を設定するための計算式(計算方法)を解説します。

売価設定(値入れ)の計算式

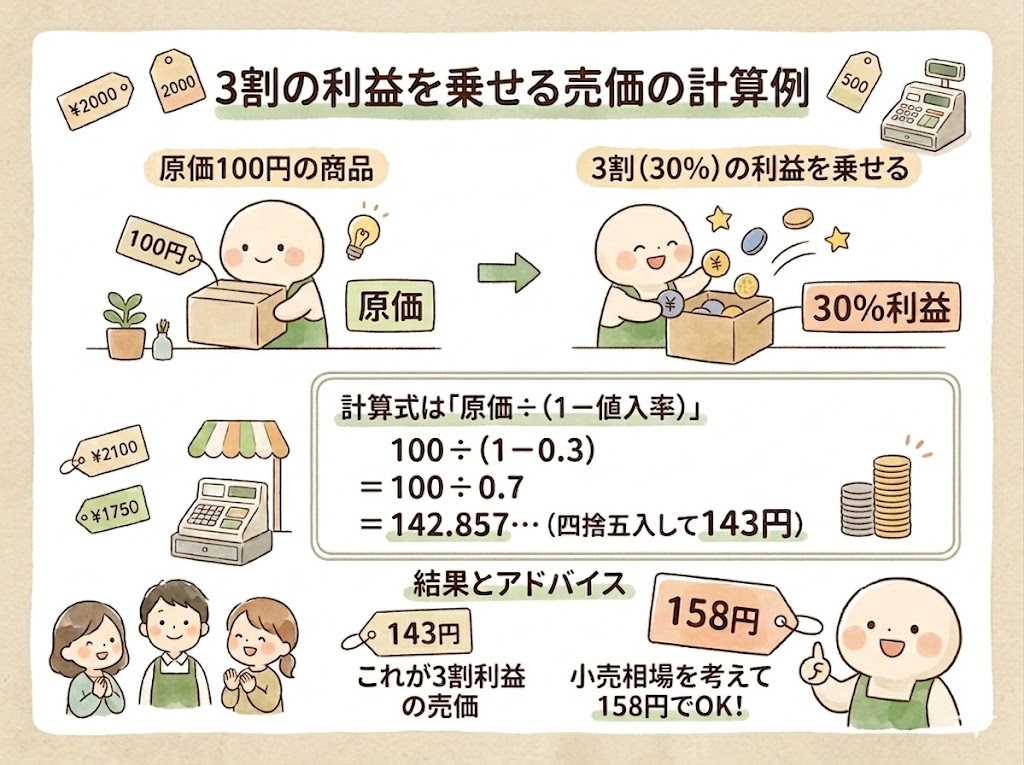

売価設定の計算式はじつはいろいろありますが、基本的には一番シンプルな「原価と値入率から計算する方法」、つまり「仕入れ価格(原価)に利益を乗せて売価を決定する方法」を知っていれば問題ないです。計算式は以下の通りです。

- 売価=原価÷(1―値入率)

値入率は「売価の中の利益の割合(%)」のことです。シンプルな例で解説します。

原価100円の商品に3割(30%)の利益を乗せて売価を決定するといくらになるのか?

計算方法は以下の通りです。

売価の計算式は「原価÷(1―値入率)」なので、 100÷(1-0.3) =100÷0.7 =142.857…(四捨五入して143円)

これで3割の利益を乗せた売価になります。ただ小売相場というものがあって、143円はあまりにも中途半端なので158円でOKです。これで確実に売れていけば、3割以上の利益(粗利益率)を確保することができます。

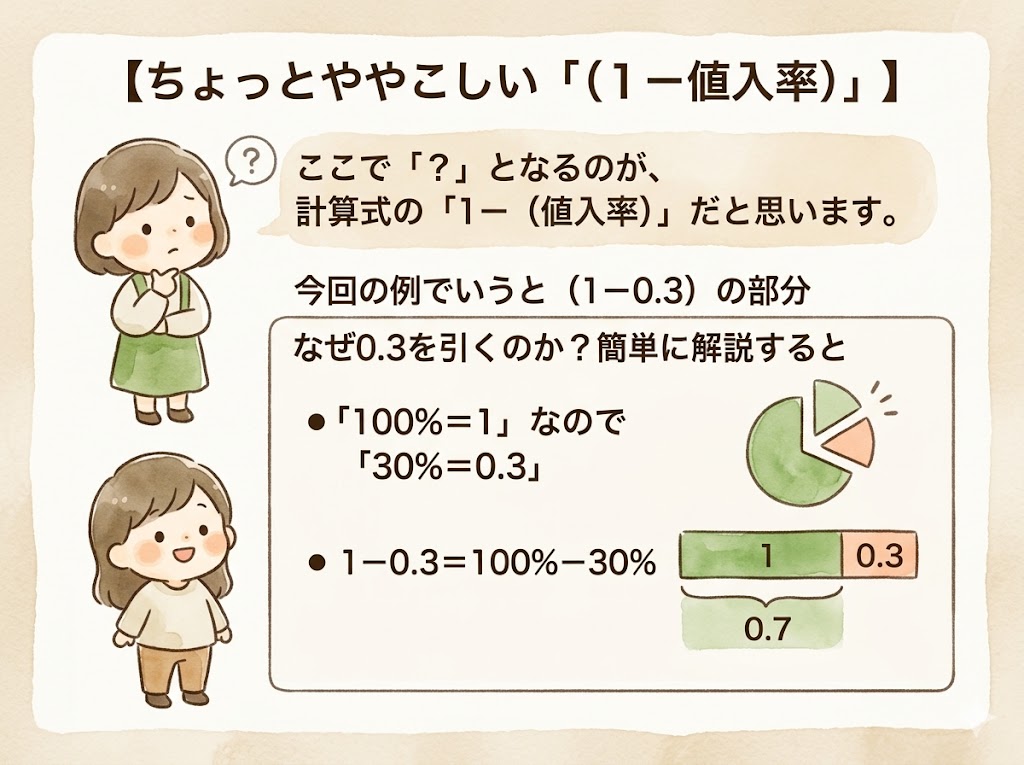

ちょっとややこしい「(1-値入率)」

ここで「?」となるのが、計算式の「1-(値入率)」だと思います。今回の例でいうと(1-0.3)の部分ですね。なぜ0.3を引くのか?簡単に解説すると以下の通りです。

「100%=1」なので「30%=0.3」 「1-0.3=100%-30%」になるから

なぜ0.7で割ると、3割の利益を乗せた売価になるのか?

なぜ原価を0.7で割ることによって原価に3割の利益を乗せた売価が計算できるのか?疑問に思う方も多いかもしれませんので、わかりやすく解説します。

・売価は100% ・値入れ率30%なら、売価の中の割合が「原価70%」「利益30%」ということになる

ここで「%」よりも「割」で考えた方がわかりやすいので切り替えます。今回の例だと、売値は100%で「10割」、そして「原価7割」「利益3割」です。

・売価の中の利益が3割なら原価は7割なので、原価を7で割ることで(最終的に計算される)売値の1割がいくらなのかを一度計算する ・それを×10する(10割にする)ことで原価に3割の利益を乗せた売価が計算できる

この計算を一発でできるのが「売価=原価÷(1-値入率)」です。この計算式を一度理解して覚えると楽ですよ。

たとえば、35%の利益を乗せて(値入れ率35%で)売価を設定したければ、「(1-0.35)」の0.65で原価を割れば簡単に計算できますからね。

【要注意】外掛けと内掛け【売価設定は外掛けじゃないと儲からない】

ここで「なぜ3割の利益を乗せた売価を計算するのは×1.3じゃないの?」という疑問が浮かぶ方も多いと思います。ですが、「3割の利益を乗せた売価を計算」=「×1.3」は間違いです。

これでは3割の利益が確保できないので、この計算式で売価を決めていると「ぜんぜん儲けられない」ということになるんですよね。その理由を解説します。

「×1.3」だと3割の利益を乗せた売価にならない理由

なぜ×1.3では3割の利益を乗せた売価にならないのか?これを調べられる計算式もありますので、前回と同じ例で解説します。

100円に1.3を掛けると「100×1.3=130円」になりますが、これで本当に3割の利益が確保できていないのかを調べる計算式(方法)が下記です。

値入率=利益(売価-原価)÷売価×100(%)

値入率は売価の中の利益の割合なので、これが3割(30%)以上になっていないと3割の利益を乗せた売価になっていないことになります。(このように1品だけで売価を考える時は、値入れ率も利益率も同じですが)

実際、130円ではどうなのかを計算してみると

売価130円-原価100円=利益30円 利益30円÷売価130円=0.2307692308(0.23でいいですが) これを%にするために100を掛けると 0.23×100=23%

つまり値入れ率(利益率)は3割(30%)確保できていないです。

÷0.7だと3割りの利益確保になる

では「売価=原価÷(1-値入率)」で計算した「100÷(1-0.3)→ 100÷0.7 → 142.857…円(これも四捨五入で143円でいい)」で計算してみると、

売価143円-原価100円=利益43円 利益43円÷売価143円=0.3006993007(これも0.3でいいです) これを%にするために100を掛けると 0.3×100=30%

きちんと3割の利益が確保できています。

「×1.3」と「÷0.7」の違いって何?

「×1.3」と「÷0.7」の違い、これは「内掛け」「外掛け」と呼ばれているものです。先程の例だと、

- 100x1.3=130 → 内掛け

- 100÷0.7=142.857… → 外掛け

で、

- 内掛け → 原価の3割が利益

- 外掛け → 売価の3割が利益

つまり同じ(利益率)30%でも、「何に対しての30%なのかの違い(差)」ということす。実際には売価の3割が利益じゃないと利益率3割(%)を確保することができないので、売価を決める時は「÷0.7」の外掛けで計算するのが正解です。

つまり、売価設定するときは利益計算を“外掛け”でやらないと適切な利益が確保できないということですので、もし内掛けで計算している方は、すぐに外掛けに変更してくださいね。

初期値入れの重要性

例えば会社員の方であれば、どの会社でも「粗利益率予算」(30%必達など)があると思います。これが確保できずに悩む方も多いと思いますが、その原因としと意外と多いのが、

- 最初の売価設定の値入れ率の低さ(初期値入れの低さ)

- 計算方法の間違い

です。

ちなみに、粗利益率は「売上に対する利益の割合」のことで以下の計算式で求められます。

粗利益率=利益÷売上×100(%)

値入れ率とは

値入れ率というのは「原価に対してどれだけ(何割)の利益を乗せられているか」、つまり「売価の中の利益の割合(%)」のことです。計算式は先ほどの粗利益率と同じ(先程も紹介しましたが)

値入れ率=利益÷売価 ×100(%)

で計算することができます。

つまり「利益額を売価で割って、それを率にするために100を掛ける」わけです。例えば「原価100円/売価150円」の商品だと、「(150-100)÷150 ×100=33.333…」で、値入率は「約33%」になります。

つまり、実際に販売している売価が何%の値入れ率になっているかの確認を計算する方法になります。

儲けるための初期値入れのコツ

初期値入れ、つまり初めの売価設定ですが儲けるためのコツがあります。以下の通りです。

- 売価は高い方から設定する

- ロスを見込んだ売価設定をする

売価は高い方から設定する

はじめから低い値入れで売価をつけると、それ以上に儲かることはないので、「この商品ならこの値段でも売れるかも」という高い方の売価からつけましょう!ということです。

当たり前と思われるかもしれませんが、「はじめから安売りしてしまって、利益が確保できない」という人は意外と多いですからね。

ロスを見込んだ売価設定をする

とくに生鮮食品だと、ぶっちゃけロスはでます。もし粗利益率30%確保が必須であれば、ロスも見込んで35%程度の値入れ率から売価を設定をしておくべきです。

これについては以下の記事でわかりやすく解説していますので、参考にしてみてください。

値入率と粗利益率の違いをわかりやすく解説|ロスを見込んだ売価設定をして、しっかり利益を出しましょう!

こんな疑問や悩みにお答えします。 本記事の内容 値入れ率と粗利益率の違い 「ロスを見込んだ売価設…

おわりに

ということで、小売業では必須の売価設定についての解説でした。この“値入れ”というのは商売の仕事をしていく上では絶対に欠かすことの出来ない重要な仕事ですので、最低限必要な知識として徹底して頭に叩き込んでもらえたらと思います。

さいごに本記事のポイントをまとめます。

- 利益=売価―原価

- 売価=原価÷(1―値入率)

- 値入率=利益(売価-原価)÷売価×100

- 粗利益率=利益÷売上×100(%)

- 内掛け→原価の○割が利益

- 外掛け→売価の○割が利益

- 売価設定(初期値入れ)は高い方から

- ロスを見込んだ売価設定をしよう

参考にしていただけると嬉しいです。

P.S.

「売上を上げるための方法」については、以下の記事で解説していますので、こちらも参考にしてみてくださいね。

【売上の仕組み/構造】売上を伸ばすための3つの要素と5つの方法

【売上の仕組み/構造】売上を伸ばすための3つの要素と5つの方法というテーマで今回はお話ししようと思います。 ・…